PR 更新日 : 2024.02.24

ACマスターカードの特徴・デメリット

ACマスターカードはアコム株式会社が発行しているクレジットカードです。

通称アコマスと呼ばれ、年会費無料、最短20分の審査に対応しているため、急ぎの旅行やECサイトの期間限定セール時など、すぐに作りたいときに便利なカードです。

アコム独自の審査基準

アコム独自の与信システムと、指定信用情報機関の両方を使った独自の審査方法を導入しています。

アコムが加入している信用情報機関は株式会社日本信用情報機構(JICC)と株式会社シー・アイ・シー(CIC)です。審査時に、申込みをした個人情報をJICCとCICへ紹介し、本人確認及び与信判断を行います。

また信用情報機関に加え、他の消費者金融からの借入状況や、安定した収入があるかを確認するための給料調査など、アコム独自の与信システムを使い審査してます。

そのため、働いていて返済能力がある方であれば、アルバイト・パート問わず審査を通過できる可能性があります。

ACマスターカードの特徴

ACマスターカードは最短で当日にカードを発行できる

ACマスターカードは、最短で申し込みをした当日にカードを発行できます。

アコムの当日契約の期限は21時までです。そのため20時ごろまでにサイト、またはアプリから申し込み、21時までに契約すれば、自動契約機「むじんくん」でのカード受取を選ぶことで、その日のうちにカードを受け取れます。

ウェブやアプリなら申し込んだ後、審査結果は20分程度で、申込み時に登録したメールへ送信されます。

そのため申込後すぐに「自動契約機(むじんくん)」の設置場所へ向かい、その道中で審査合格メールをもらい、そのまま自動契約機で発行するということも可能です。

| 申込方法 | 申込時間の目安 | 申込の受付時間 |

|---|---|---|

| ウェブ・アプリ | 19時~20時ごろまで | 24時間365日(土日祝問わず) |

| 自動契約機(むじんくん) | 20時ごろまで | 9時~21時(年中無休。ただし年末年始は除く。)※ |

| 電話 | 18時まで | 24時間365日 ※ただし、18時以降の申込は翌日回答 |

※一部の自動契約機では、営業時間が異なる場合がございます。

カードはアコムの店舗(平日のみ)もしくはマスターカード発行機のある自動契約機むじんくん(平日・土日祝日)で発行できます。自動契約機むじんくんでACマスターカードを発行する場合は、店員と対面することなくカードを受け取れます。

利用金額の0.25%が自動キャッシュバック

ACマスターカードは、ショッピング利用金額の0.25%が自動でキャッシュバックされます。

たとえば、ショッピングの利用金額が30,000円の場合、0.25%である75円を差し引いた29,925円がその月のショッピング利用分の請求金額になります。

ポイント交換や有効期限を気にする必要がなく、請求がある月は毎月自動でキャッシュバックが発生する点がメリットです。カードの特典を利用する際、特典申込みの手間や時間をかけたくない方にとってはうれしいサービスです。

ACマスターカードはMastercard取扱い加盟店で利用可能

ACマスターカードのショッピング機能は、世界中でクレジットカードの決済システムを提供している国際ブランドMastercardの取扱い加盟店でカード決済ができます。

Mastercard加盟店は世界で約8,000万店舗もあり、日本ではクレジットカード決済に対応しているほとんどの店舗やサービスでMastercardを利用できます。そのため、国内・海外の実店舗・インターネット・アプリ問わず、さまざまな場面で使うことができます。

ACマスターカードのデメリット

本人認証サービス(Mastercard® SecureCode)未対応

Mastercardが提供している本人認証サービス(Mastercard® SecureCode)に対応していません。そのため、本人認証サービス(3Dセキュア)を必要とするスマホ決済やインターネット決済では利用ができません。

ステータス性がない

ACゴールドマスターカードの発行は2017年9月末で終了しているため、ワンランク上のグレードの高いカードは存在しません。

割引などの特典や保険などの付帯サービスがない

ACマスターカードには付帯サービスが付いていません。

そのため、店舗での割引などの特典や国内・海外旅行傷害保険やショッピング保険などの付帯サービスを利用することができません。

ETCカードや家族カードは発行できない

ACマスターカードは、ETCカードや家族カードを発行することができません。

自分自身がショッピングなどで使うためのカードとして利用する分には不便しませんが、それ以外の目的ですと、他のカードが必要になります。

ACマスターカードは怖いのか?

消費者金融であるアコムが発行しているカードのため、高金利や厳しい取り立てといったイメージを持っている方も多いと思います。

しかしアコムは割賦販売法を遵守してクレジットカード事業をしているため、一般的なクレジットカードと変わりなく利用することができます。

ACマスターカードはキャッシング機能付き

ACマスターカードにはキャッシング機能が付いています。

キャッシング機能はカードローンとして取り扱いされて、一般的なクレジットカードのキャッシングと同様に借入れできます。

また申し込み時に「キャッシング機能なし」を選べば、キャッシングなしで発行可能です。

| キャッシング利用限度額 | 1万円~800万円 ※800万円はショッピング枠とキャッシング枠合計の上限金額です。 |

|---|---|

| 利息 | 3.0%~18.0% ※キャッシング枠利用時 |

一般的なクレジットカードと見分けがつかない

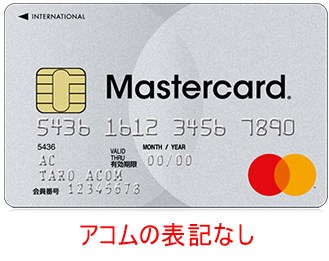

ACマスターカードは銀色でシンプルな券面のデザインであることから、ぱっと見は他の一般的なクレジットカードと同じデザインに見えて、アコムのカードだということがバレにくいです。

表面は、マスターカードのロゴのみ印字されたデザインです。裏面には発行元として「ACOM.CO.LTD」と記載されています。

ACマスターカードの支払い方法

ACマスターカードの支払い方法はリボ払いのみで、一括払い、分割払い、ボーナス一括払いに対応していません。

ショッピングをした際に「一回払い」と言ったとしても、自動的にリボルビング払いになります。

そのため、ショッピング利用時にはカード利用金額に応じたリボルビング手数料(10.0%~14.6%)がかかります。

リボルビング手数料をゼロにする方法

もしリボルビング手数料を支払いたくない場合は、毎月の支払い額を多めするなどして、翌月6日までに利用残高全額を支払いましょう。

毎月20日までにショッピング利用された残高は「新規利用残高」と呼ばれます。新規利用残高は翌月6日(6日がアコムの休業日に当たる場合は翌営業日)までに返済すればリボ払い手数料がかかりません。

返済方法の種類

ACマスターカードの返済方法には「ATM返済」「窓口返済」「振り込み返済」「インターネット返済」があります。

- ATM、提携ATM(セブン-イレブン・ローソン・ファミリーマートにあるe-netなど)

- アコムの店頭窓口

- アコム指定の金融機関への振込

- インターネット返済(24時間・365日)

提携先ATMやコンビニ、ショッピングセンターのATMを利用する場合には税抜100円~200円の利用手数料がかかってしまうので、アコムのATM、インターネット返済、店頭窓口のいずれかの返済方法を利用しましょう。

返済を忘れそうな方は、返済日3日前と当日にメールを配信してお知らせしてくれる、「クレジット安心お知らせメール」の活用をおすすめします。

ACマスターカードはカードレス対応

ACマスターカードは、カードレスに対応しています。

カードレスを希望する場合は、以下の流れで申し込みする必要があります。

- インターネットで申し込み。

- スマホアプリを使って、身分証明書を提出。

- 「本日22時までの最終手続き」のメールを受け取ったら、手続きを開始。

- 手続き時に、カード受取方法にて「カード不要」を選ぶ。

アコムの保証会社

アコムグループは、アコムとその子会社であるエム・ユー信用保証株式会社(MUCG)の2つの会社で信用保証の事業を行っています。

MUCGは、アコムと三菱UFJ銀行で共同設立されました。2014年3月から営業をスタートし、2015年12月にアコムの完全な子会社として位置づけられた会社です。

債務整理を経験した人でもカードは作れる

過去に債務整理を経験した人でも、カードを持つチャンスはあります。

債務整理から5〜10年経過すると、金融のトラブル情報は信用情報から消えるため、カードを取得しやすくなります。

ACマスターカードの基本情報

| カード名 | ACマスターカード | ||

|---|---|---|---|

| 国際ブランド | MasterCard | ||

| 申し込み資格 | 安定した収入と返済能力を有する方で、当社基準を満たす方 | ||

| 審査/発行 | 審査 | 最短20分 | |

| 発行 | 最短即日 ※アコムの当日契約の期限は21時までです |

||

| 年会費 | 本人 | 初年度 | 無料 |

| 2年目以降 | 無料 | ||

| 家族 | 初年度 | - | |

| 2年目以降 | - | ||

| ショッピング | 利用限度額 | 300万円 | |

| 利率 | 分割払い | - | |

| リボ払い | 10.0%~14.6% | ||

| キャッシング | 利用限度額 | 1~800万円(ショッピングとカードローンのご利用合計の上限は800万円です。) | |

| 利率 | 1万円~99万円:実質年率3.0%~18.0%、100万円以上:実質年率3.0%~15.0% | ||

| 支払いの間隔、支払日など | 支払いの間隔 | 35日ごとの支払、または、毎月支払(口座振替・口座振替以外) | |

| 締め日・支払日 | 35日ごとの支払の場合:毎月20日締め・6日支払い

毎月支払(口座振替・口座振替以外)の場合:契約者の指定する日が締め切り期限 |

||

| 支払い方法 | 定率リボルビング方式 リボルビング残高に関しては翌月7日から起算して35日以内を第1回目とし、以降は支払をした日の翌日から起算して35日以内とします。 |

||

| ETCカード | 追加発行 | - | |

| 年会費 | - | ||

| 利用特典 | - | ||

| 備考 | - | ||

| 電子マネー | 利用可能電子マネー | - | |

| 自動キャッシュバックプログラム | 還元率 | 0.25% | |

| ポイントプログラム | ポイント概要 | - | |

| 付与率 | - | ||

| 還元率 | - | ||

| 有効期限 | - | ||

| 提携ポイント | - | ||

| ポイントアップモール | - | ||

ACマスターカード発行会社

| 会社名 | アコム株式会社(ACOM CO., LTD.) |

|---|---|

| 所在地 | 東京都港区東新橋一丁目9番1号 東京汐留ビルディング15 階、16 階 |

を知るではアフィリエイトプログラムを利用し、アコム株式会社から委託を受け広告収益を得て運営しております。