PR 更新日 : 2025.01.31

アコムの審査は甘い?審査に落ちる人の特徴も診断

「初めてのアコム」で知られるアコムは、1社目に選ばれることが多い消費者金融です。アコムは「人を信頼する・人から信頼される」を信条とした丸糸呉服店(1936年創業)から発展した企業で、社名は Affection(愛情)・Confidence(信頼)・Moderation(節度)の頭文字からつけられています。

アコム

| 会社名 | アコム株式会社 |

|---|---|

| 住所 | 東京都港区東新橋一丁目9番1号 東京汐留ビルディング |

| 電話番号 | 0120-07-1000 |

| 貸金業者 登録番号 |

関東財務局長(14)第00022号 |

| 金利(年利) | 3.0%~18.0% |

|---|---|

| 借入限度額 | 800万円 |

| 最低借入額 | 1,000円 |

| 最小借入単位 | 1,000円単位 |

| 提携ATM | 三菱UFJ銀行・セブン銀行・E-net・ローソン銀行・イオン銀行など |

| 主な借入対象 | 社会人・アルバイト・パート・大学生・専門学校生など |

| 審査時間 | 最短20分 |

| 営業時間 | 9時~21時 |

| スマホアプリ | myac |

| 申込方法 | インターネット・店舗・郵送・電話 |

| 土日祝日 | 対応 |

| 無人契約機 | 対応 |

| 郵送物なし | カードレス・電磁交付 |

| 在籍確認の電話 | 原則、お勤め先へ在籍確認の電話なし |

| カードレス | 対応 | 担保・連帯保証人 | 不要 |

| 遅延損害金(年率) | 20.0% |

| 返済期間 | 最終借入日から最長9年7ヵ月 |

| 返済回数 | 1回~100回 |

| 返済方式 | 定率リボルビング方式 |

アコムの審査は甘い?

アコムはテレビCMを打っているため一般的に認知度の高く、誰でも貸付してくれるイメージがありますが、審査は甘いわけではありません。

アコムの2023年12月〜2024年8月の新規貸付率は、40%前後です。申込みをした6割ほどの方は貸付を受けてられていないため、アコムの審査は誰でも通るほど甘いとは言えないでしょう。

| 年月 | 新規貸付率 |

|---|---|

| 2024年11月 | 39.9% |

| 2024年10月 | 39.1% |

| 2024年9月 | 37.6% |

| 2024年8月 | 37.6% |

| 2024年7月 | 37.8% |

| 2024年6月 | 41.7% |

| 2024年5月 | 42.0% |

| 2024年4月 | 41.3% |

| 2024年3月 | 39.5% |

| 2024年2月 | 40.6% |

| 2024年1月 | 39.4% |

| 2023年12月 | 42.4% |

※参照元:「マンスリーレポート」

アコムの審査に落ちる人の特徴診断

アコムの審査に落ちる人の特徴に該当するか、診断することができます。

※審査の合否を決定するものではございません。

アコムの審査時間は最短20分※・土日祝日も審査あり

アコムでは、最短20分※で審査が完了します。審査対応時間は、土日祝日を含めて「午前9時〜午後9時」です。午後9時までに審査が終わらなかった場合は、アコムからの審査結果連絡は翌日の午前9時以降になります。

申し込み時間や混雑状況、審査状況によっては、審査に1時間以上かかる場合もあります。その日のうちに借入をしたい場合は、できるだけ早い時間に申し込みをしましょう。

なお、申し込みについては、インターネット(Webかスマホアプリ)からなら24時間365日いつでも行えます。

※お申込時間や審査によりご希望に添えない場合がございます。

審査結果の連絡はメールまたは電話

アコムの審査結果は、メールもしくは電話で連絡があります。なかなか審査結果の連絡がこない場合は、下記表の内容を確認しましょう。なお、アコムの審査状況は、アコムお問合せダイヤル・コールセンター 0120-07-1000(平日午前9時〜午後6時)で確認できます。

| 原因 | 申込者側できる対策 |

|---|---|

| メール指定受信によりメールが受け取れていない | 申込前に以下を受信できるよう設定する online-a.com、acmail@online-a.com |

| 迷惑メールに振り分けられている | 申込後に迷惑メールも確認する |

| 必要書類の提出ができていない | 書類提出後に確認のメールが届かなかった場合にはフリーコールに確認する |

アコムの申し込み条件

アコムの申し込みの条件は「お申し込み時に20歳以上の方・安定した収入と返済能力を有する方・アコムの基準を満たす方」です。

上記条件にあてはまれば、派遣社員・自営業者(個人事業主)も申し込めます。

年金受給者の方は、収入が年金のみの場合はお申込できませんが、年金以外に安定した定期収入があればお申込いただけます。

総量規制について

借入れには総量規制が適用されるため、借入額は原則年収の1/3までと決まっています。そのため他社借入総額額を含めて、年収の1/3を超える借入はできません。

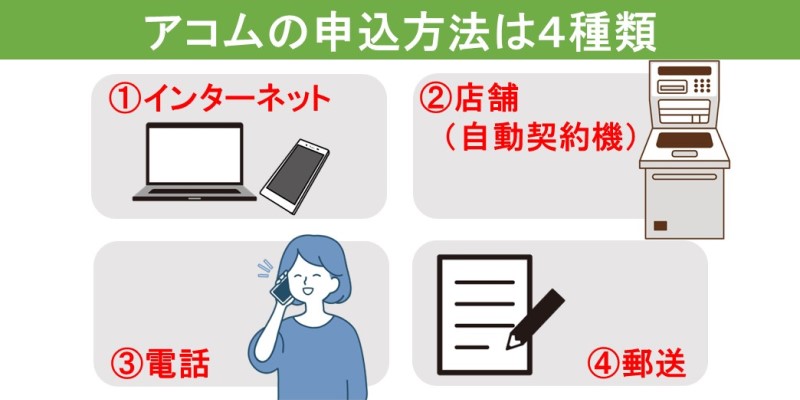

アコムへの申し込み方法

アコムへの申し込み方法はインターネット(Webサイト・スマホアプリ)、無人店舗である自動契約機(むじんくん)、電話、郵送を選べます。

| 申込方法 | 来店 | 申込時間 |

|---|---|---|

| インターネット | 不要 | 24時間 |

| 自動契約機 | 必要 | 9:00~21:00 |

| 電話 | 不要 | 9:00~18:00 |

| 郵送 | 不要 | - |

「Web完結」ならWebのみで申込〜返済が可能

アコムでは、申し込みから返済までをWeb上だけで完結できます。Web完結には下記のような特徴があります。

【Web完結の特徴】

- 24時間365日いつでも申し込みができる

- 来店不要

- 重要書類はWebで発行

- カードレスでの借入と返済ができる

- 周囲の人にカードローン利用を気付かれにくい

Web完結でアコムを利用するには、Webで申し込んで、カード発行はしないで、口座振込での借入を選択します。Web完結後、スマホアプリを使ってセブン銀行ATMから借入を行えます。

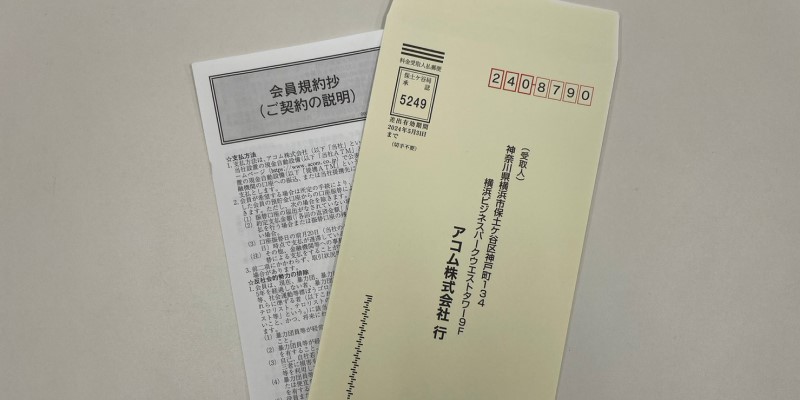

アコムに提出する書類

どの申し込み方法でも、本人確認書類の提出が必要です。また、アコムでの契約が50万円を超える方、他社を含めた借入総額が100万円を超える方については、収入証明書の提出も必要となります。

【本人確認書類※】

- 運転免許証

- マイナンバーカード

- パスポート

- 上記いずれかの交付を受けていない方は健康保険証

※提出方法や書類種類によって使用可能な書類種類、提出点数は異なります。

※書類に記載された住所が現住所と異なる場合や、書類に現住所の記載が無い場合は、住民票の写し、公共料金の領収書などの現住所の記載がある書類の提出が追加で必要です。

【収入証明書(いずれか1点)】

- 源泉徴収票

- 給与明細書(直近2ヶ月分)※

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書・青色申告書・収支内訳書

※賞与がある場合、直近1年分の賞与明細書も必要です

※参照元:「本人確認の必要書類(本人確認書類)のご提出」

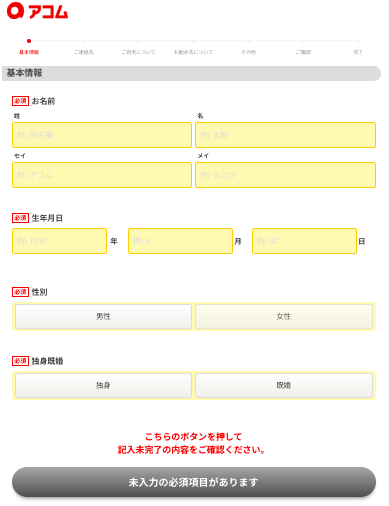

インターネットでのアコムへの申し込み〜借入の流れ

- アコムの公式サイトから申し込み

- 本人確認書類などの必要書類の提出(Webサイト・スマホアプリより)

- 審査

- 審査結果の通知および契約内容の確認

- 契約(カードを受け取る場合は自動契約機での受け取りもしくは郵送での受け取りを選択)

- 借入(口座への送金もしくはATMからの引き出し)

自動契約機(むじんくん)でのアコムへの申し込み〜借入の流れ

- 必要書類を用意のうえで自動契約機(むじんくん)に来店

- オペレーターによる音声ガイダンスに従って申し込み

- 審査

- その場で審査結果の通知および契約内容の確認

- 契約・カード発行

- 借入(口座への送金もしくはATMからの引き出し)

電話でのアコムへの申し込み〜借入の流れ

- アコムのフリーコール(0120-07-1000)に電話で申し込み

- 本人確認書類などの必要書類の提出(Webサイト・スマホアプリより)

- 審査

- 電話もしくはメールでの審査結果の通知および契約内容の確認

- 契約(カードを受け取る場合は店舗での受け取りもしくは郵送での受け取りを選択)

- 借入(口座への送金もしくはATMからの引き出し)

郵送でのアコムへの申し込み〜借入の流れ

- アコムのフリーコール(0120-07-1000)に電話をして資料請求

- 必要事項を記入した申込書類と本人確認書類の写しを返送

- 審査

- 電話での審査結果の通知および契約内容の確認

- 契約(契約書類とカードが自宅に郵送される)

- カード受け取り後にマイページにログインもしくはフリーコールに電話

- 借入(口座への送金もしくはATMからの引き出し)

アコムからの借入方法

契約手続き後、審査で決定した利用限度額の範囲内で、借入が可能になります。アコムからの借入方法は以下の通りです。

| 借入方法 | 手続き方法 | 手数料 | カードの要不要 |

|---|---|---|---|

| 振込 |

インターネット 電話 スマホアプリ |

無料 | 不要 |

| スマホアプリ | セブン銀行ATM | 1万円までは110円(税込)、1万円以上は220円(税込) | 不要 |

| アコムATM | 無人店舗 | 無料 | 必要 |

| 提携先ATM |

コンビニ 地方銀行 など |

1万円までは110円(税込)、1万円以上は220円(税込) | 必要 |

カードを発行済みであれば、すべての方法を選択できます。

なお振込の場合、楽天銀行口座は最短10秒、その他の銀行口座は最短1分ほどで振込されます。

アコムへの返済方法

アコムには、下記の返済方法があります。

| 返済方法 | 自宅での手続き | 手数料 | カードの要不要 |

|---|---|---|---|

| 口座振替(自動引落) |

〇 ※事前に口座の登録が必要 |

無料 | 不要 |

| インターネット | 〇 | 無料 | 不要 |

|

スマホATM取引 ※セブン銀行ATMのみ |

× | 1万円以下は110円(税込)、1万円以上は220円(税込) | 不要 |

|

提携ATM取引 ※全ての提携ATM |

× | 1万円以下は110円(税込)、1万円以上は220円(税込) | 必要 |

| アコムATM | × | 無料 | 必要 |

| 銀行振込 | × | 金融機関が定める所定の手数料 | 不要 |

※参照元:「ご返済方法」

口座振替にすると返済が自動的に行われるため返済し忘れを防げます。インターネットバンキングを使うと自宅で返済の手続きが行えます。

ATMから返済する場合、カードの有無によって利用できるATMが異なります。カードがある場合はいずれのATMでも返済可能であり、アコムATMなら手数料は無料です。カードがない場合はスマホアプリを利用して、セブン銀行ATMでの返済となります。

アコムへの返済周期・返済期日

アコムの返済周期は、返済方法によって異なります。

口座振替の場合は、毎月6日に引き落としです。

口座振替以外の場合は「毎月支払」「35日ごとの支払」から選択となります。

「毎月支払」だと、自分の都合にあわせて毎月一定の返済日を指定可能です。毎月の指定日を返済期日として、返済日を含む14日間の返済期間中に入金が必要となります。

「35日ごとの支払」だと、最初は借入の翌日から35日目が返済期日です。その後は前回返済日から35日目が返済期日となります。

アコムへの返済回数・返済期間

| 極度額 | 返済金額の割合 | 返済回数・返済期間※ |

|---|---|---|

| 30万円以下 | 返済金額4.2%以上 | 1~31回・最終借入日から最長3年0ヵ月 |

| 30万円超 100万円以下 |

返済金額3.0%以上 | 1~51回・最終借入日から最長4年11ヵ月 |

| 100万円超 | 返済金額3.0%以上 | 1~51回・最終借入日から最長4年11ヵ月 |

| 返済金額2.5%以上 | 1~60回・最終借入日から最長5年9ヵ月 | |

| 返済金額2.0%以上 | 1~89回・最終借入日から最長8年7ヵ月 | |

| 返済金額1.5%以上 | 1~100回・最終借入日から最長9年7ヵ月 |

※約定返済金額を約定返済期日に返済した場合の目安

※参照元:「貸付条件」

アコムへの返済シミュレーション

アコム公式サイトの「ご返済シミュレーション」ページでは、返済金額と返済期間のシミュレーションができます。借入額・金利・返済回数/毎回の返済金額を入力することで、返済金額や返済期間を算出できます。返済計画を具体化するためにも返済シミュレーションを利用しましょう。

※参照元:アコム公式サイト「ご返済シミュレーション」

アコムの無利息期間

アコムは、初回契約日の翌日から「30日間無利息サービス」を提供しています。初回契約日の翌日から30日間の金利は0円です。無利息期間が始まるのは初回契約日の翌日からです。初回借入日の翌日ではないため注意しましょう。

30日間無利息サービスを利用するための条件は下記です。

- アコムでの契約が初めての方

- 無担保カードローンをご利用の方※

※クレジット・借換えローンなどのその他の契約は対象外です。

なお、無利息期間終了の翌日からは通常金利 年3%~18%が適用されます。

アコムの増額申請

アコムでは、契約後に増額申請をして審査に通れば、極度額を引き上げられます※。インターネットなどで増額申請が可能です。増額申請はいつでもでき、土日祝日問わず、原則当日中に回答があります。収入証明書の提出が必要な場合があります。

【増額申請をする方法】

- アコム公式サイト

- スマホアプリ

- 自動契約機(むじんくん)

- 電話

※増額申請時に、借入総額(他社含)を再確認した上で、収入の3分の1までは増額申請が可能です。申込内容によっては限度額が変わらない場合もあると想定しておきましょう。

アコムの自動契約機(むじんくん)ではカードをその場で発行できる

アコムでは、全国各地に設置された自動契約機(むじんくん)を使って、申し込みからカード発行までの手続きを一気に行えます※。カードや契約書をその場で発行でき、併設されたアコムATMからすぐに借入可能です。必要であればインターフォンを通じてその場でオペレーターに相談しながら手続きを進められます。

※アコムの当日契約の期限は午後9時までのため、午後9時までに契約完了することが必要です。

【自動契約機(むじんくん)でできること】

- 申し込み

- 必要書類の提出

- 契約

- カード発行

- 利用状況の確認

- 契約極度額の増額申し込み

- 解約

自動契約機(むじんくん)で申し込んで審査が行われている間は無人契約機の中で待機が必要です。申し込み〜カード発行で最低でも20分以上はかかる前提、かつ、先客がいて待ち時間が発生することも考慮して、時間に余裕を持って出かけましょう。

カード発行をしたい方でインターネットを使える方は、インターネットで申し込みから契約までを行ってから自動契約機(むじんくん)に行くと、自動契約機(むじんくん)内での時間を短縮できます。

自動契約機(むじんくん)の設置場所、営業時間はアコム公式サイトにてご確認ください。

アコムのスマホアプリ

| 詳細 | |

|---|---|

| アプリ名 | myac |

| アプリ使用料金 | 無料 |

| 対象年齢 | 20歳~72歳 |

| 対象オペレーションシステム | iOS 15.0以上・Android8.0以上 ※バージョン10.1のmyacの場合 ※最新版OSでのご利用を推奨します ※端末固有の事象や環境によって動作等に一部制約が生じる場合があります。 |

アコムの公式スマホアプリ「myac」では、申込手続きから借入・返済まで、さまざまな機能を利用できます。

【スマホアプリで利用できる手続きや機能】

- 申し込みの手続き

- 必要書類の提出

- 利用状況の確認

- 返済日の変更や増額審査の申し込みなどの各種手続き

- 返済期日のプッシュ通知機能

- 借入・返済(スマホATM取引・振込キャッシング・インターネット返済)

- 返済期日のお知らせ機能

- 店舗・ATM検索

- 返済シミュレーション

myacはApp StoreやGooglePlayから無料でダウンロードできます。

iPhoneは、Apple Inc.の商標です。

![]()

AndroidはGoogle LCC.の商標です。

プッシュ通知で返済期日を通知する機能

myacには、返済期日をプッシュ通知でお知らせしてくれる機能があり、返済期日の3日前(アコムの休業日を除いた3日前)と当日に通知されます。返済期日忘れの防止に役立てましょう。

アコムの保証会社

アコムグループは、アコムとその子会社であるエム・ユー信用保証株式会社(MUCG)の2つの会社で信用保証の事業を行っています。

MUCGは、アコムと三菱UFJ銀行で共同設立されました。2014年3月から営業をスタートし、2015年12月にアコムの完全な子会社として位置づけられた会社です。

を知るではアフィリエイトプログラムを利用し、アコム株式会社から委託を受け広告収益を得て運営しております。

なお、安定した収入とはどのような状況を指すのかアコムへ問い合わせたところ、「働いていて収入を得ていれば、安定した収入があるとみなす」との回答を得ました。